La quiebra de los sistemas de pensiones.

Crónica de una muerte anunciada.

Antes de nada, debo aclarar que me veo en la obligación de hacer este artículo de manera más urgente ante la gran suma de argumentos demagógicos que se vierten últimamente en redes. Desde que adaptamos este sistema de pensiones, todos los países europeos vivimos acumulando deuda, vivimos en sistemas quebrados desde el principio y parece que a nadie le importa. Es, por tanto, de inmensa necesidad que la mayor cantidad posible de gente conozca la raíz del problema y no se deje llevar por argumentos populistas de demagogos con ansia de poder. Recordando a García Márquez, y como digo en el subtítulo, muchos anunciamos su muerte prematuramente porque como veremos, resumida y básicamente es insostenible. Sin más dilación…

Los sistemas de pensiones tal y como conocemos ahora nacen en Alemania1, cuando Otto Von Bismarck crea un programa público de transferencias que proporciona rentas vitalicias a las personas que por edad u otra contingencia, no podían trabajar.2 Este sistema fue creado bajo otro tipo de pirámide demográfica, mientras como veremos en el gráfico siguiente extraído de Juan Ramón Rallo, las personas que trabajan y los pensionistas tienden a equilibrarse hasta casi haber una paridad de personas trabajando para los mismos pensionistas, en Alemania se instaló el sistema de pensiones a los setenta años cuando la esperanza de vida era de 38 años (Rallo, 2015).3

En España, este sistema fue creado en 1919 durante el gobierno de Antonio Maura bajo el nombre del “Retiro Obrero Obligatorio” (Jimeno, 2000). A partir de ahí el peso de las pensiones no ha hecho nada más que crecer (debido a la inversión de la pirámide demográfica. Aquí abajo comparamos la población de 1900 (no he encontrado de 1919) y la de 2022, sacadas del ine.es vía Wikipedia la primera y la segunda de Population Pyramid.

Los sistemas actuales obligan a una redistribución forzosa del capital de cada individuo entre distintas generaciones. Un trabajador actual debe mantener a esta generación de pensionistas, y la siguiente generación de trabajadores nos mantendrá a nosotros. Este sistema es conocido como pay-as-you-go (paga y cobra sobre la marcha). Este dinero que se paga sale del dinero que aportamos a la Seguridad Social, que es entorno a un 30% y que permite un futuro derecho de cobro como hemos dicho.4

Veamos un ejemplo reciente. ¿Qué sucede en Francia? El presidente Macron abordó una reforma del sistema de pensiones consistente en retrasar la edad de jubilación de los 62 a los 64 en 2030 y la necesidad de cotizar un año más (43) esto como nuevo requisito en 2027 para obtener una pensión. Tras esto, los ciudadanos franceses montaron en cólera con grandes manifestaciones. ¿Pero los ciudadanos tenían razón? Evidentemente no. A la luz de los datos, en Francia actualmente hay 15 millones de jubilados, pero para el 2030 la cifra ascenderá a los 20 millones. Actualmente hay 68 millones de franceses y 32 en condiciones de trabajar, lo que indica que 2 trabajadores trabajan para mantener una pensión. ¿Es eso estable a largo plazo? No, y ese problema es recurrente en todos los estados europeos con este sistema. Las pensiones se llevan un 15% del gasto público francés (en 2019, a medida que pase el tiempo será mayor) y comenzará un déficit presupuestario coyuntural, lo que supone problemas para cualquier estado. La solución es muy impopular, ya que hagan una cosa u otra deberán hacer medidas que a nadie le gusta, y todos los estados deberán atajarlo, porque lo que ha ocurrido ahora en Francia se resume en retrasar el problema, no arreglarlo.

Para tener una visión más cercana, en España hemos visto que ocurre lo mismo. El Estado se ha tenido que endeudar para hacer frente al pago de esas transferencias, y a medida de que el tiempo corre, la productividad se estanca, los salarios no aumentan, las personas ocupadas no ascienden y el agujero presupuestario se hace mayor. Productividad y salarios son los pilares fundamentales que sostienen el sistema, y al no aumentar estos, el sistema se quebranta. Además, decimos que el sistema de pensiones responde a un esquema Ponzi, que consiste en un modelo de negocio en el que los primeros inversores ganan dinero a costa de las siguientes generaciones de inversores y así sucesivamente, y no por su rentabilidad intrínseca. De modo que a la luz de los hechos, vemos cómo el sistema se mantiene gracias a ese ciclo que termina siendo la pescadilla que se muerde la cola.

Debido al tratado de Maastrich5 y numerosas cuestiones monetarias, ese agujero de deuda es insostenible a largo plazo, por lo que la solución, en mi opinión y de acuerdo con Rallo, pasaría por transicionar a un sistema de capitalización o mixto, dado que el Estado no podrá hacer frente a ese gasto.

¿En qué consiste este sistema? Este sistema consiste en que el ahorro privado manda, y tú como particular tienes el derecho (y a la vez el deber) de proveerte una jubilación. En el libro de Rallo citado abajo se dan distintos supuestos, pero describiré el más básico. Si un asalariado cobra a lo largo de su vida 15500 euros, si ahorra por valor de ese 30% del salario que las cotizaciones sociales (que ya no existirían) supondrían en el modelo actual, ahorraría 4400 euros anuales. Este tipo de ahorro se complementaría con la inversión, que dependiendo del riesgo al que quieras someter a tu ahorro te dará una rentabilidad mayor o menor.6 Además, adoptar este modelo es más benigno para la sociedad, porque ese ahorro forma parte del sistema financiero y se usaría para mejorar la productividad vía nuevas inversiones, de esta manera veremos cómo nuestro ahorro sirve para que otras empresas o particulares mejoren nuestra calidad de vida porque el progreso técnico ha aumentado. Finalmente, en el libro, Rallo muestra que el sistema de pensiones de capitalización se ha llevado a cabo en países como Chile y fueron de un éxito rotundo, permitiendo a los chilenos disfrutar de una mayor pensión. Sobre este sistema alguien que no tenga mucho conocimiento financiero podría tener sus dudas, pero estas dudas se disipan cuando en la nota 7 digo que te puedes valer de asesores financieros. Otra gran crítica sería el temor a perder tu dinero debido a un crack bancario, pero eso no es impedimento, dado que la Bolsa tiende siempre a crecer al largo plazo.7

Hemos visto cómo el sistema, por la deuda que genera y por la que hay actualmente, es totalmente insostenible, visto de manera rápida como moralmente el estado no tiene realmente esa potestad para secuestrar tu nómina y prometer dártela en un futuro y finalmente, como el sistema de pensiones de los países europeos responden a un esquema Ponzi bastante reprochable, y esto solo ha sido de manera rápida en un artículo que no quería que supusiera más de 10 minutos de lectura. El sistema está quebrado y podrido, siendo la perfecta representación de Saturno devorando a sus hijos, porque los padres “obligan” a sus hijos a sostenerlos, comiéndose su previsible ahorro en pro de su pensión. Todo esto añadido a las nuevas subidas de pensiones que está haciendo el gobierno para sostenerlo (actualizar a todos los pensionistas su pensión a la inflación, TODAS sin excepción, desde los más pobres hasta los que cobran 3000 euros anuales)8 . Con todo lo visto, ¿qué más hay que argumentar para saber que el sistema es insalvable?

BIBLIOGRAFÍA

https://blog.r4.com/origenes-jubilacion-y-pensiones/

Una revolución liberal para España, Juan Ramón Rallo.

EUROPEAN PENSION SYSTEM: BISMARCK OR BEVERIDGE? J. Ignacio Conde-Ruiz Clara I. González.

El sistema de pensiones contributivas en España: Cuestiones básicas y perspectivas en el medio plazo, Juan F. Jimeno.

https://www.rtve.es/noticias/20230320/claves-polemica-reforma-pensiones-macron/2431976.shtml

https://www.elconfidencial.com/mundo/2023-01-28/sistema-pensiones-francia-reforma-protestas_3565496/

Usando “papers“ universitarios (que citaré en la bibliografía) me topado con que algunos aseguran que este sistema nació en Prusia y otros en Alemania. Esta es una distinción que a lo mejor nos genera duda, pero no debemos olvidar que Prusia se anexionó a Alemania en 1871 como fruto de su unificación y esa Prusia sigue siendo parte de Alemania en la actualidad. Si como afirmamos, nace en 1881, deberíamos decir que nace en Alemania.

Haciendo este artículo me he topado con algo interesante, y es que los romanos ya tenían previsto una especie de jubilación para los soldados que habían pasado en su ejército más de 25 años (no sé la estadística exacta de cuántos llegaban pero supongo que pocos). Les daban como retribución una parcela de terreno y un equivalente en dinero a 12 años de paga de la época.

Además, tengo el vago recuerdo de que en esa Alemania trabajaban 5 personas para mantener como mucho a un pensionista, el problema es que no veo “paper” alguno que haga referencia a esa cifra. Igualmente, hemos demostrado que los pensionistas constituían un número ínfimo en la sociedad.

En este artículo no es el momento de abordar el tema de cuándo te puedes jubilar, lo abordaremos con el tema de la reforma francesa para no hacerlo muy extenso.

Este tratado suscrito en 1992 está recogido indirectamente por nuestra Constitución, ya que en el artículo 96 se hace referencia a que los tratados internacionales válidamente celebrados formarán parte del ordenamiento interno de nuestro país, por lo que debemos atenernos a que la deuda pública no sea superior al 60% del PIB (no se cumple pero la UE quiere volver a ponerse seria en ese aspecto) y que el déficit presupuestario no sea superior al 3% anual.

Rallo no incide en esto, pero creo que lo mejor para tu futuro sería contratar asesores financieros para que te ayuden en la gestión de tu patrimonio si no entiendes mucho cómo funciona el tema financiero. De todas formas, este modelo me parece increíblemente superior, ya que eres tú mismo el que se preocupa por tu futuro y tiene que saber planificarlo, si mueres antes dejas una herencia mayor a tu familia y en el caso de que seas buen inversor o ahorrador podrías retirarte antes.

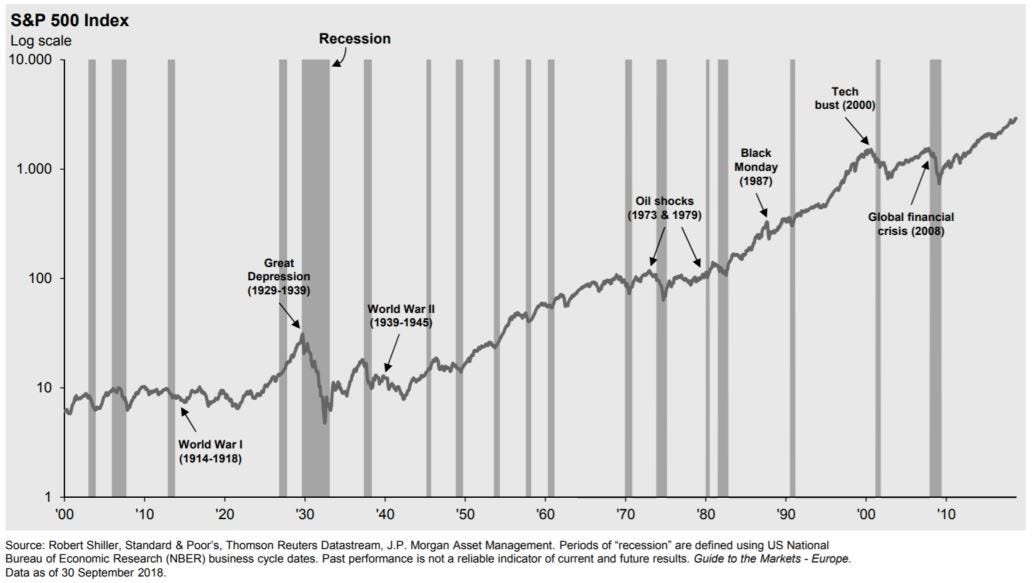

Evolución Wall Street y SPX500 Aquí vemos como a largo plazo la rentabilidad siempre es mayor por mucha crisis que venga (además el gráfico está en escala logarítmica).

De los 9.076.616 pensionistas que había el 1 de marzo de 2023, 4.734.853 cobran más de 1000 euros al mes y 1.737.628 más de 2000 euros, por lo que es claro que no a todos se les debe actualizar, ya que muchos viven sobradamente y a muchos (los pensionistas son los que más patrimonio tienen del conjunto poblacional español) no les hace falta esta subida, pero si no se hiciese, el partido gobernante en ese momento (en este caso el PSOE) se arriesgaría a perder una cantidad exagerada de votos que no está dispuesto a perder ni mucho menos. Otro punto es que puestos a hablar de pobreza, sería justo optimizar los recursos que tienen las arcas públicas para hacer un mejor uso de ellos. Creo que no se pueden enlazar PDFs aquí, por lo que si buscáis esta información la encontraréis aquí Web Seguridad Social